家づくり

親の土地に家を建てるとき

注意したいこと

住宅建築のプロが納得できる

家づくりのヒントをお話しするブログ。

今回のテーマは

「親の土地に家を建てるときの注意点」

です。

親御さんが所有している土地に

家を建てるってわりとありますよね。

親御さんとの関係によって感じることは

様々だと思いますが

金銭的にはただただありがたいはず。

建てさせてもらえる土地があるのなら

ありがたく建てるとよいと思いますが

具体的な建築計画を始める前に

注意したいこともいくつかあります。

なぜなら土地は資産だから。

資産(財産)である以上、

そこには権利が発生し、

税金の問題も必ず出てきます。

そうです、このテーマのポイントは

要するにお金。

融資・固定資産税・相続など、

親の土地に建てるからこそ

知っておきたいお金にまつわる

あれこれをお話しします。

最初におおざっぱな結論を言ってしまうと

親が相当な資産家でない限り、

敷地は親名義のまま無償で借りておくのが

一番おトクです。

この記事で基礎知識を身につけた上で、

住宅会社の営業スタッフや

税理士、司法書士など

専門家に相談してくださいね。

家づくりのヒントをお話しするブログ。

今回のテーマは

「親の土地に家を建てるときの注意点」

です。

親御さんが所有している土地に

家を建てるってわりとありますよね。

親御さんとの関係によって感じることは

様々だと思いますが

金銭的にはただただありがたいはず。

建てさせてもらえる土地があるのなら

ありがたく建てるとよいと思いますが

具体的な建築計画を始める前に

注意したいこともいくつかあります。

なぜなら土地は資産だから。

資産(財産)である以上、

そこには権利が発生し、

税金の問題も必ず出てきます。

そうです、このテーマのポイントは

要するにお金。

融資・固定資産税・相続など、

親の土地に建てるからこそ

知っておきたいお金にまつわる

あれこれをお話しします。

最初におおざっぱな結論を言ってしまうと

親が相当な資産家でない限り、

敷地は親名義のまま無償で借りておくのが

一番おトクです。

じゃあ相当な資産家ってどのくらい?

っていうと、

総資産や資産の内訳、

相続人の数など条件によって

ずいぶん変わってきてしまうので

一概には言えません。

っていうと、

総資産や資産の内訳、

相続人の数など条件によって

ずいぶん変わってきてしまうので

一概には言えません。

この記事で基礎知識を身につけた上で、

住宅会社の営業スタッフや

税理士、司法書士など

専門家に相談してくださいね。

この記事でわかること

□ 親の敷地内に建てるには

分割 or 分筆が必要

□ 税金を考えると使用貸借がおすすめ

□ 親名義の敷地で住宅ローンは組めるのか

□ 分割でなく、分筆した方がよい場合

分割 or 分筆が必要

□ 税金を考えると使用貸借がおすすめ

□ 親名義の敷地で住宅ローンは組めるのか

□ 分割でなく、分筆した方がよい場合

目次

1.本題の前に

2.敷地は親名義のまま

無償で借りるのがおすすめ

3.親名義の敷地で融資が受けられるか

4.分筆した方がよい場合

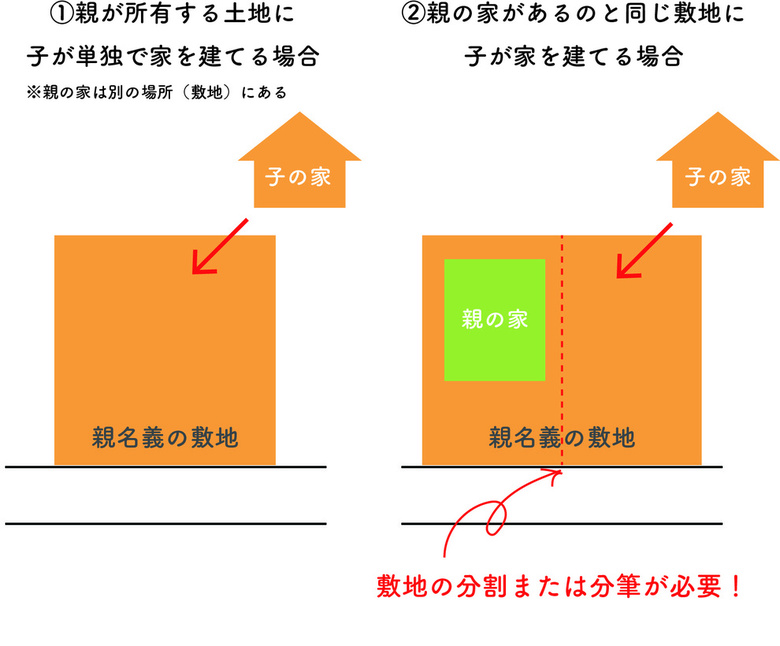

親名義の敷地に家を建てるには

2つのパターンがあります。

2つのパターンがあります。

①親が所有する土地に

子が単独で家を建てる、

②親の家があるのと同じ敷地内に

子が家を建てる

です。

お金の話を始める前に

知っておいてほしいのが、

②親の家があるのと同じ敷地内に

子が家を建てる場合には

敷地の分割または分筆が必要

というルールです。

建築基準法施行規則第1条に則ったもので

ひとつの敷地にはひとつの建築物しか

建てられないとされています。

そこで分割または分筆を

しなければならないわけですが、

分割と分筆の違いはこうです。

■分割

建築確認申請上の手続き。

確認申請に提出する書類上で

敷地を2つ以上に分ける。

■分筆

登記上の手続き。

元の敷地を2つ以上に分けて

それぞれの所有者を登記する。

分割の方が分筆よりはるかに

簡単な手続きで済みますし、

ほとんどの場合、

分割で対応可能ですが

敢えて分筆した方がよいケースもあります。

簡単な手続きで済みますし、

ほとんどの場合、

分割で対応可能ですが

敢えて分筆した方がよいケースもあります。

のちほど詳しく説明しますので、

とりあえず親の家と

同じ敷地内に建てるときには

敷地を分けなきゃいけないことだけ

覚えておいてください。

ひとまず、最後の方で出てくる

「分筆した方がよい場合」までは

分割を前提にお話ししていきます。

※敷地を分割または分筆するには

いくつかの規制があります。

詳しくはこちらの記事をご覧ください。

離れについて説明していますが

通常の新築住宅を建てる場合も同様です。

>離れの増築って意外と難しい!?

いくつかの規制があります。

詳しくはこちらの記事をご覧ください。

離れについて説明していますが

通常の新築住宅を建てる場合も同様です。

>離れの増築って意外と難しい!?

では本題にいってみましょう!

最初にお話しした通り、

親の土地に子が家を建てる場合、

親がよほどの資産家である場合を除いて

使用貸借=無償で借りるのが

金銭的に有利です。

なぜなのかというお話ですが・・・。

使用貸借(無償で借りる)なら

親の死亡時に

土地を相続することになりますが、

そうでなければ家を建てる時点で

贈与を受けることになるからです。

相続と贈与を比べると

控除額が全然違っていて、

相続の方が断然有利です。

不動産などを無償で貸し借りすることを

使用貸借(しようたいしゃく)といいます。

使用貸借(しようたいしゃく)といいます。

最初にお話しした通り、

親の土地に子が家を建てる場合、

親がよほどの資産家である場合を除いて

使用貸借=無償で借りるのが

金銭的に有利です。

なぜなのかというお話ですが・・・。

ここで相続と贈与の比較が必要になります。

使用貸借(無償で借りる)なら

親の死亡時に

土地を相続することになりますが、

そうでなければ家を建てる時点で

贈与を受けることになるからです。

相続と贈与を比べると

控除額が全然違っていて、

相続の方が断然有利です。

<相続税の控除額>

基礎控除3000万円+

(法定相続人の人数 × 600万円)

父母どちらかが生存の場合の配偶者控除

〔1億6000万円までまたは

法定相続分のいずれか多い金額まで非課税〕

<贈与税の控除額>

通常 年間110万円

相続時精算課税制度利用の場合、

2500万円まで非課税

税率は相続税も贈与税も累進税率で

なかなかスゴイ率となっていますが

(贈与額1,000万円で税率40%とか!)、

控除額がこれだけ違っていれば

相続の方が基本的に有利なのが

わかっていただけると思います。

なかなかスゴイ率となっていますが

(贈与額1,000万円で税率40%とか!)、

控除額がこれだけ違っていれば

相続の方が基本的に有利なのが

わかっていただけると思います。

仮に土地・建物に

現金や有価証券などを加えた

遺産総額が2,500万円以下の場合、

相続も贈与(相続時精算課税制度利用)も

非課税となるので

どちらでもよいことになりますが、

親の死亡時の遺産額がいくらになるかなんて

家を建てる時点ではわかりませんから

より控除額が多い相続を選んでおくのが

基本でしょう。

ちなみに手続きに係る手数料も、

贈与が登録免許税2%+不動産取得税4%

なのに対して

相続は登録免許税0.4%だけで

ずいぶん有利になっています

(%はいずれも課税標準額に対して)。

※相続時精算課税制度利用の場合、

毎年の贈与税控除枠110万円は適用されない

贈与を受けた時点の評価額で税額が決まる

などの注意点があります。

こちらの記事もあわせてご覧ください。

>住宅取得資金贈与の税金対策

で、敷地に話を戻すと。

贈与より相続の方が有利ということは、

ひとまず家を建てる時点では

敷地を親名義のまま無償で借りておいて

相続時に相続税を払った方がお得

ということになります。

ひとまず家を建てる時点では

敷地を親名義のまま無償で借りておいて

相続時に相続税を払った方がお得

ということになります。

ただし、しつこいですけど

諸条件によって違ってきますから

具体的には必ず専門家に相談してください。

なお、親と同じ敷地内に建てる場合も、

後述するような必要性が

特になければ分割で、

または分筆しても名義変更せずに

無償で借りておきましょう!

無償で借りるデメリットがあるとしたら、

親死亡時に相続人が複数いたら

必ずしも自分がその土地を相続できるとは

限らないという点です。

親死亡時に相続人が複数いたら

必ずしも自分がその土地を相続できるとは

限らないという点です。

心配であれば親御さんに公正証書遺言を

作成しておいてもらいましょう。

敷地は親名義のまま無償で

借りるのがいいとわかりましたが

次に心配になるのが融資ですよね。

結論からいうと、

①親名義の敷地に抵当権が

設定されていない場合は問題なくOK、

②敷地に抵当権が設定されている場合は

金融機関によるがだいたいOK です。

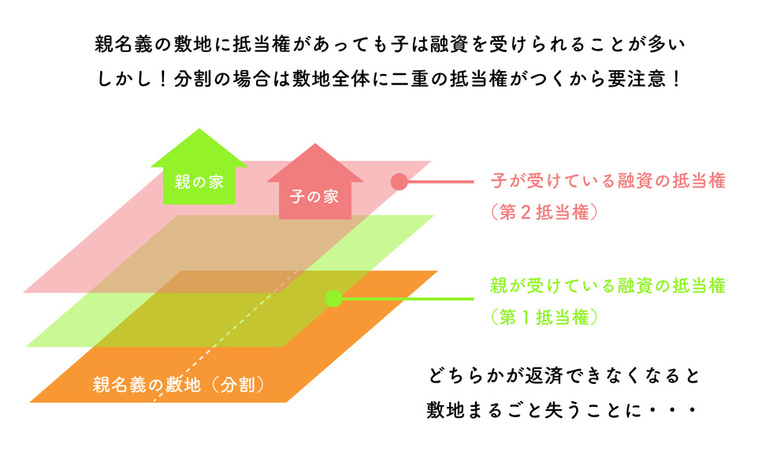

なお、親の家と同じ敷地の中に

子が家を建てる場合、

分筆しておかないと

親の家が建っている部分を含めて

敷地全体に抵当権が設定されてしまいます。

この対策は次の項目でご紹介します。

借りるのがいいとわかりましたが

次に心配になるのが融資ですよね。

住宅ローンを組むには

敷地を担保にしなくてはいけませんが、

その名義がローンの借主と違うわけですから

「いいの?」となってしまいます。

敷地を担保にしなくてはいけませんが、

その名義がローンの借主と違うわけですから

「いいの?」となってしまいます。

結論からいうと、

①親名義の敷地に抵当権が

設定されていない場合は問題なくOK、

②敷地に抵当権が設定されている場合は

金融機関によるがだいたいOK です。

親名義の敷地に

抵当権が設定されているというのは、

親の家のローン返済がまだ終わっていない等

なんらかの理由で

既存の融資の担保になっているケースです。

抵当権が設定されているというのは、

親の家のローン返済がまだ終わっていない等

なんらかの理由で

既存の融資の担保になっているケースです。

抵当権がなければ、

親の同意さえあればその敷地を担保にし、

子が融資を受けることができます。

親の同意さえあればその敷地を担保にし、

子が融資を受けることができます。

このとき、たいていの金融機関が

親が子の住宅ローンの連帯保証人に

なることを条件にしていますから、

あらかじめ親子で話し合っておきましょう。

親が子の住宅ローンの連帯保証人に

なることを条件にしていますから、

あらかじめ親子で話し合っておきましょう。

なお、親の家と同じ敷地の中に

子が家を建てる場合、

分筆しておかないと

親の家が建っている部分を含めて

敷地全体に抵当権が設定されてしまいます。

この対策は次の項目でご紹介します。

では、敷地に

抵当権が設定されている場合はというと。

抵当権が設定されている場合はというと。

子が単独で建てる敷地であれば

金融機関が親の残債、土地の担保価値、

返済能力などから総合的に判断しますが、

親子なので認められることが

多くなっています。

注意しなくてはいけないのは、

やはり親の家と同じ敷地の中に

子が家を建てる場合。

金融機関が親の残債、土地の担保価値、

返済能力などから分筆を認めれば、

親と子それぞれの家が建つ敷地に

改めてそれぞれの抵当権を

設定することになります。

一方、分割の場合は敷地全体に

既存の抵当権(第1抵当権)、

子の融資の抵当権(第2抵当権)が

二重に設定されます。

この場合、

万が一、親か子いずれかが

ローンを返済できなくなったときには

敷地を丸ごと金融機関に

持っていかれることになってしまう

ケースがあるので注意が必要です。

最後に親と同じ敷地内に建てる場合に

注意しておきたいことをお話しします。

注意しておきたいことをお話しします。

基本的には手続きが簡単で

費用も抑えられる分割がおすすめなことに

変わりありませんが、

分筆した方がよいケースもあります。

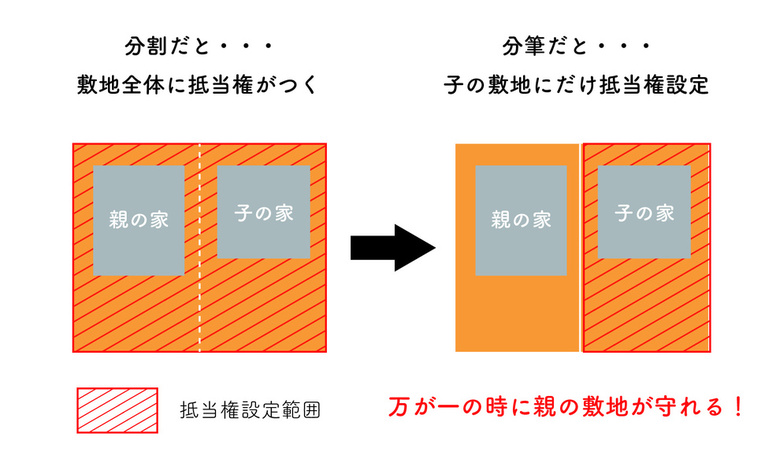

①抵当権の範囲を限定したいとき

②固定資産税が節税できるとき

です。

①抵当権の範囲を限定する

分筆しない、

つまり登記上1筆の土地に

子が家を建てる場合、

抵当権は親の家が建っている部分を含めて

敷地全体に設定されます。

つまり登記上1筆の土地に

子が家を建てる場合、

抵当権は親の家が建っている部分を含めて

敷地全体に設定されます。

確認申請上分割していても

抵当権の登記には関係ありません。

ですから、万が一、

子のローン返済が滞ったら

親の家も一緒に失うことになります。

このとき、分筆しておけば

子の融資の抵当権は

子の敷地だけに設定することができます。

分筆しても名義変更しなければ

登録免許税も1筆あたり1000円、

つまり2筆に分けるなら2000円で済みます。

別途、土地家屋調査士の手数料は必要です。

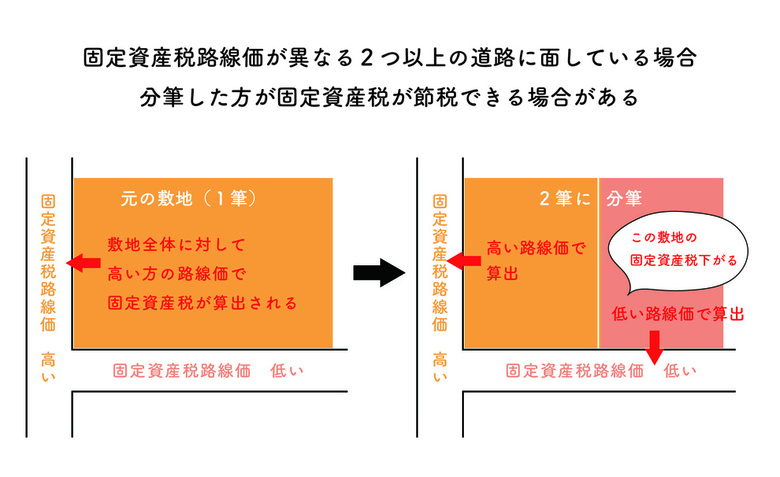

②固定資産税を節税する

これが該当するのは限られたケースです。

例えば敷地が固定資産税路線価の異なる

2つの道路に面している場合、

分筆することで一方の敷地の

固定資産税を節税することができます。

2つの道路に面している場合、

分筆することで一方の敷地の

固定資産税を節税することができます。

下の図のようなパターンですね。

名義変更をしなければ

こちらも登録免許税は

1筆あたり1000円です

(土地家屋調査士の手数料別途)。

①親が子に土地を

安く貸したり売ったりすると

相場との差額に贈与税がかかる

安く貸したり売ったりすると

相場との差額に贈与税がかかる

子が親にお金を払って

敷地を借りたり買ったりする場合、

周辺相場と同じくらいの金額を払えば

単なる賃貸借や売買とみなされますが、

多少なりと安くしてもらったり

権利金を払わなかったりすると

その分に贈与税がかかるので

注意が必要です。

②親名義の敷地の固定資産税を

子が払っても贈与税はかからない

子が払っても贈与税はかからない

親の土地を無償で借りていても

固定資産税は子が払うということが

あると思いますが、

このときの固定資産税分は

子から親への贈与とはみなされず

贈与税はかかりません。

固定資産税が

民法595条第1項に規定された

借主が負担する「通常の必要費」に当たると

判断されているためです。

③土地には住宅取得等資金非課税贈与枠が

適用されない

適用されない

2020年3月末まで親から子に

住宅建築のための資金を贈与する場合に

住宅取得等資金非課税贈与枠という

制度が利用できますが、

これは現金のみが対象で

土地の贈与には適用できません。

④分筆には境界確定測量が必要

分割なら書類上で線を引けば済みますが、

分筆の場合は土地家屋調査士による

境界確定測量が必要です。

分筆の場合は土地家屋調査士による

境界確定測量が必要です。

その名の通り隣地との境界を

確定させるための測量で、

境界を接するすべての土地の所有者に

立ち会ってもらわなくてはいけません。

費用は面積や境界標の数、

立会人の数などによりますが、

だいたい30~40万円は

みておいた方がいいでしょう。

⑤親戚の土地に建てる場合は

もう少しハードルが上がる

親名義の土地に建てる場合をお話しましたが

祖父母など親戚名義の土地に建てる

というケースもあるでしょう。

無償で借りた方が

金銭的に有利なのは基本的に同じです。

ただ、融資の審査が

親子の場合より厳しくなります。