家づくり

長期優良住宅の認定は必要?

住宅建築のプロが納得できる

家づくりのヒントをお話しするブログ。

家づくりのヒントをお話しするブログ。

今回のテーマは

「長期優良住宅の認定は必要?」です。

「長期優良住宅の認定は必要?」です。

長期優良住宅は

2009年(平成21年)の施行から

10年以上が経ち、

大手ハウスメーカーを中心に

一定レベル以上の住宅を建てている

住宅会社では当たり前になりました。

2009年(平成21年)の施行から

10年以上が経ち、

大手ハウスメーカーを中心に

一定レベル以上の住宅を建てている

住宅会社では当たり前になりました。

中島工務店でも標準採用しています。

一方で、

長期優良住宅にするかどうかを選べる

住宅会社もたくさんあります。

選べる場合、

お客様は長期優良住宅の認定を

とるべきかどうか

非常に悩まれるようです。

というのも、

長期優良住宅にすると

税制優遇などを受けられる一方で、

認定をとるために追加費用がかかるのが

一般的だからです。

今回は、

長期優良住宅の概要をおさらいしたうえで、

長期優良住宅にするかどうかの判断方法を

おもにお金の面から解説します。

要するに

認定の追加費用<税制等で優遇される費用

になれば認定を取得した方がいい

という話になるのですが、

その比較項目と計算方法を

具体的に紹介していきますので

参考にしてみてください。

認定の追加費用<税制等で優遇される費用

になれば認定を取得した方がいい

という話になるのですが、

その比較項目と計算方法を

具体的に紹介していきますので

参考にしてみてください。

計算のしかただけ知りたい人は

「長期優良住宅のメリット」から

ご覧ください。

この記事でわかること

□ 長期優良住宅の概要

□ 長期優良住宅で優遇されるもの

□ 長期優良住宅の認定を取得するか

判断するための計算例

□ 長期優良住宅で優遇されるもの

□ 長期優良住宅の認定を取得するか

判断するための計算例

目次

スクラップアンドビルドの時代から

よいものをつくって長く使う時代への

転換を目指してつくられた制度ですが、

施行から10年以上が経った今、

その基準は決して

高いものではなくなりました。

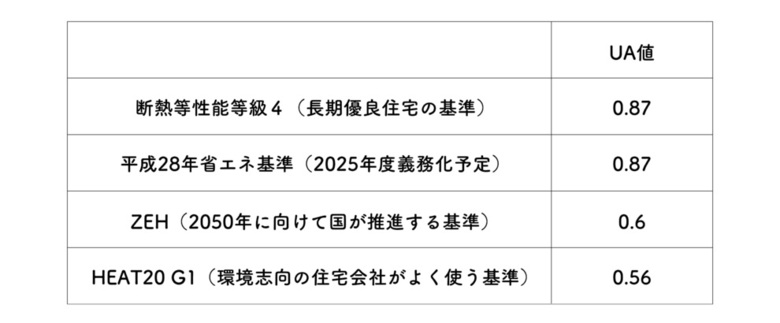

特に省エネ対策。

住宅会社でよく利用される

3つの基準と比べてみましょう。

UA値は6地域(東京・愛知・大坂など)を

例に取り上げます。

※UA値は断熱性能を測る指標で、

数値が低い方が断熱性能が高い。

これを見ると、

長期優良住宅の省エネ基準が

高くないことがよくわかりますね。

長期優良住宅の省エネ基準が

高くないことがよくわかりますね。

長期優良住宅制度スタートから

6年後の2014年に閣議決定された

「エネルギー基本計画」で

「2020年の新築注文住宅の

半数以上をZEHにする」と

謳われたことを考えると、

早い段階で

国はZEH基準を当たり前にしたいと

考えていたことがわかります。

そのほかの基準、耐震等級や

維持管理計画なども

今では一般的になっているものが

多くあります。

これが長期優良住宅を標準にしている

住宅会社が増えた理由です。

当たり前につくれば長期優良住宅になる、

だから標準で認定をとる。

中島工務店もこの理由で

長期優良住宅を標準にしています。

長期優良住宅が標準の場合は、

申請費用等もあらかじめ資金計画や

見積もりに含まれているはずです。

その場合は、特別な理由がない限り、

そのまま長期優良住宅で

建ててもらいましょう。

考えられるおもな理由は2つ。

①お客様に選択の余地を残している

②長期優良住宅の基準に満たない

住宅を建てている

です。

②長期優良住宅の基準に満たない

住宅を建てている

です。

①は建物は長期優良住宅の基準を

満たすけれど

認定取得には費用がかかるから

「認定をとるかとらないかは

お客様が決める」という考え方です。

長期優良住宅の認定を取得するためには、

そのための書類や図面を

たくさん用意しなくてはいけませんし、

申請費用もかかります。

これらをまとめると数十万円になるため、

その費用をかけるかかけないかは

お客様に判断を委ねるというわけです。

お客様が悩まれるのはこのケースですね。

この記事のここから後の内容は、

このケースで役立ててもらえるので

ぜひ参考にしてください。

このケースで役立ててもらえるので

ぜひ参考にしてください。

注意したいのは②の場合。

そもそも長期優良住宅の

基準に満たない住宅を建てていると、

認定をとりたくてもとれません。

もちろん、長期優良住宅にするための

設計・施工・申請費用を抑えられるので

こうした選択もアリではあります。

ただし性能が低い家だ

ということになりますので、

その家がよいかどうかは

ご自身でよく判断してください。

というわけで、

税制等で優遇される費用を

確認していきましょう。

※2021年10月現在、

住宅ローンを利用した場合の優遇内容。

年度ごとに制度が変わるため

最新情報をご確認ください。

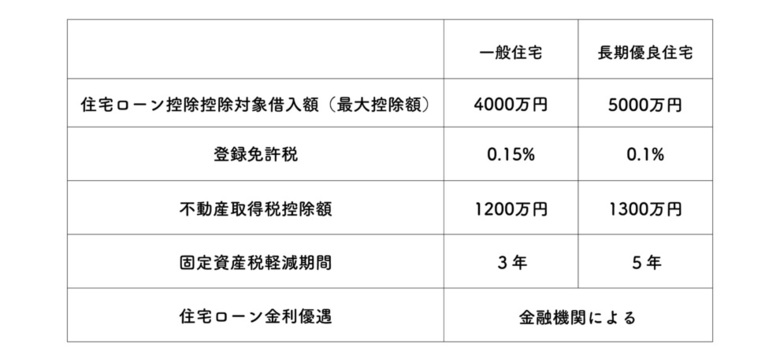

①住宅ローン控除

控除対象借入額が、

一般住宅4,000万円に対して

長期優良住宅5,000万円になります。

一般住宅4,000万円に対して

長期優良住宅5,000万円になります。

控除率1%の場合、

最大控除額は一般住宅400万円に対して

長期優良住宅500万円になります

(控除率1%×控除期間10年)。

注意したいのは、

年末のローン残高に対して控除される点。

つまり10年後も5,000万円以上の

ローン残高がないと

最大控除額まで使い切ることはできません。

また住宅ローン控除は

所得税と住民税からの税額控除です。

所得税・住民税が低い場合には、

住宅ローン控除枠をすべて使いきれません。

最大控除額500万円を使い切れる場合は

一般住宅に比べて

100万円のメリットがあるので、

これだけで長期優良住宅を選ぶ意味が

あるでしょう。

②登録免許税

登録免許税の保存登記が

一般住宅0.15%に対して

長期優良住宅0.1%に軽減されます。

一般住宅0.15%に対して

長期優良住宅0.1%に軽減されます。

イメージがつきにくいですね。

のちほど具体的な計算例で解説しますが、

残念ながら大きな金額差が出る

軽減措置ではありません。

③不動産取得税

土地や建物を取得したときには

不動産取得税がかかります。

不動産取得税がかかります。

不動産取得税には控除額があり

(取得した建物の評価額)-(控除額)

の結果に対して3%の税金がかかります。

この不動産取得税控除額が

一般住宅1,200万円に対して

長期優良住宅1,300万円に拡大されます。

こちらものちほど

具体的な計算例で確認しましょう。

④固定資産税

新築住宅は取得後3年間は

固定資産税が2分の1に優遇されます

(建物のみ)。

固定資産税が2分の1に優遇されます

(建物のみ)。

ここでも固定資産税の軽減期間が

一般住宅3年間に対して

長期優良住宅5年間に拡大されます。

こちらものちほど

具体的な計算例を示しますが、

固定資産税が高額な場合は

わりと大きなメリットになります。

⑤住宅ローン金利優遇

金融機関によりますが、

住宅ローンの金利優遇が

受けられる場合があります。

住宅ローンの金利優遇が

受けられる場合があります。

中島工務店の提携金融機関

岐阜信用金庫でも、

長期優良住宅なら

「金利引き下げプラン」の

適用を受けられます。

ただ、中部しんきんカード

(クレジットカード)の

口座振替の利用や

自己資金20%以上の場合でも

同じ優遇が受けられます。

残念ながら、

長期優良住宅の認定を受けるかどうか

判断する上では

それほど大きなメリットとは

いえないでしょう。

長期優良住宅の認定を受けるかどうか

判断する上では

それほど大きなメリットとは

いえないでしょう。

最後に地震保険の保険料について。

長期優良住宅のメリットのひとつとして

地震保険の保険料割引が

挙げられることがありますが、

これは長期優良住宅が条件ではなく

耐震等級の取得が条件です。

長期優良住宅であってもなくても

耐震等級を取得していれば、

耐震等級1で10%、耐震等級2で30%、

耐震等級3で50%の割引が

受けられます(一部共済を除く)。

建物契約金額2,800万円(税別)、

住宅ローン借入金額2,400万円、

建物評価額2,000万円と想定します。

登録免許税・不動産取得税・固定資産税は

すべて建物評価額に対して計算するので、

建物評価額も例として設定しました。

実際には

建築後の家屋調査等で決まりますので、

あくまで参考事例としてご覧ください。

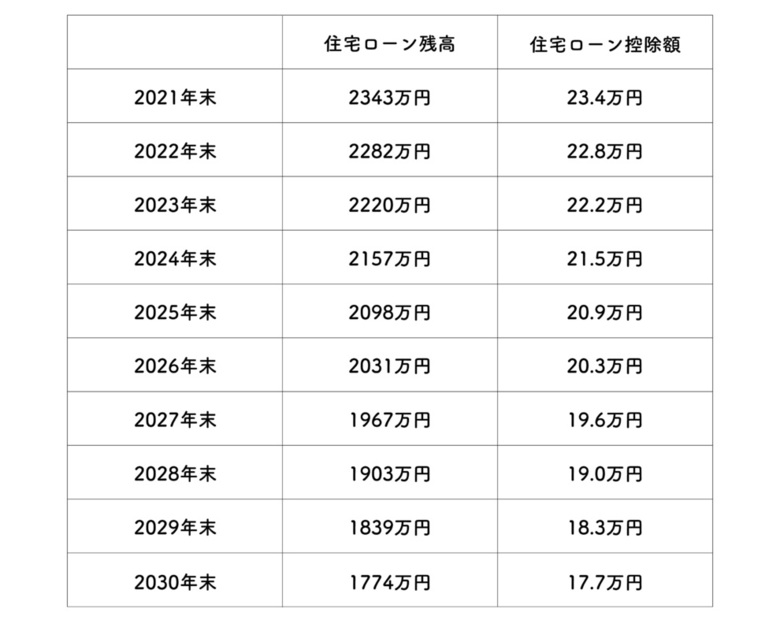

①住宅ローン控除

・年収 600万円

・借入金額 2,400万円

・借入期間 35年間

・変動金利 0.65%(当初10年間)

・所得税 30万円

・住民税 30万円

※2021年1月に融資実行、

保証料・手数料は一括前払いとする。

保証料・手数料は一括前払いとする。

この場合の10年間の年末ローン残高と

住宅ローン控除額は次の通りです。

所得税額は初年度で

30万円ー22.8万円=7.3万円と大幅に下がり

住宅ローン控除制度の恩恵は大きいですね。

30万円ー22.8万円=7.3万円と大幅に下がり

住宅ローン控除制度の恩恵は大きいですね。

ただ、当たり前なんですが、

借入額が4,000万円もありませんので

控除枠を最大まで

利用することはできません。

住民税額も設定しましたが、

住民税の減額になることもありません。

住民税の減額になることもありません。

借入額が4,000万円以上あり、

所得税も40万円以上払っている場合に限り

長期優良住宅にするメリットがある

といえます。

ものすごく大雑把にいって、

所得税40万円以上になるのは

年収750万円以上です。

所得税40万円以上になるのは

年収750万円以上です。

ただし扶養家族が多かったりすると

控除も増えるので、

人ぞれぞれです。

詳しくは住宅会社の営業担当者

(お金に詳しい人に限る)や

ファイナンシャルプランナーに

相談してください。

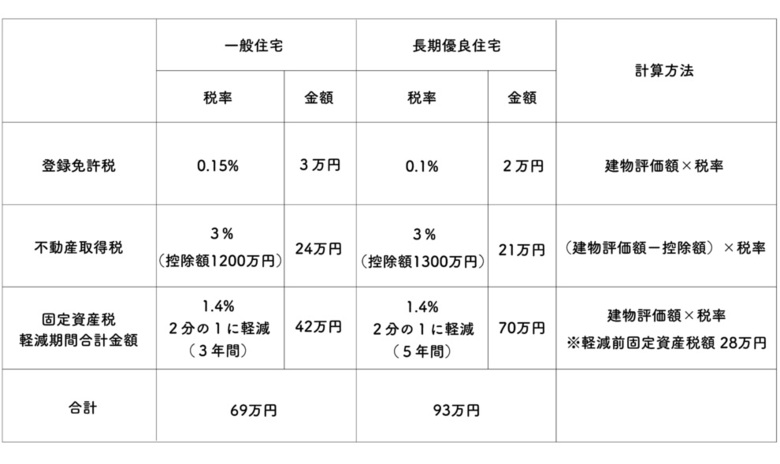

②登録免許税・不動産取得税・固定資産税

税金関係は建物評価額に対して

計算しますので、

まとめていきましょう!

計算しますので、

まとめていきましょう!

一般住宅と長期優良住宅の場合の差は

93万円-69万円=24万円になりました。

93万円-69万円=24万円になりました。

長期優良住宅にするための費用が

24万円より少ない場合は、

長期優良住宅にした方が

メリットがあるといえます。

ご自身で計算する場合は

次のようにやってみてください。

長期優良住宅の金銭的メリット計算方法

1)建物評価額を算出する。

本当の金額はわかりませんが、

めやすとして契約金額(税別)×0.7くらいで

計算してみましょう。

めやすとして契約金額(税別)×0.7くらいで

計算してみましょう。

2)上の表の「計算方法」に当てはめる。

なお長期優良住宅にするための費用は

会社によって異なります。

中島工務店のように

基本的な構造が長期優良住宅仕様の場合、

必要な費用は申請のための

書類・図面作成費と申請費です。

それも会社によって

もともとある図面の内容が違うので、

実際に追加で発生する業務量は

違ってきます。

さらにもともとの構造・仕様が

長期優良住宅の基準に

満たない住宅会社では、

設計や施工方法も

大幅に変更しなくてはいけません。

そうなるとさらに

その費用もかかりますので、

かなり増額になる場合があります。

住宅会社・工務店から

長期優良住宅にするかどうかの

判断を委ねられた場合は、

まずそのためにかかる費用を確認し、

それから上記の計算方法に当てはめて

金銭的メリットを算出してください。

金銭的メリットを算出してください。

長期優良住宅は「つくっては壊す」

スクラップ&ビルド型の社会から

「いいものを作って、

きちんと手入れをして長く大切に使う」

ストック活用型の社会への転換を目的に

つくられた制度です。

日本の住宅は、

年数が経つと価値がなくなることで

知られています。

20年も経つと

建物の価値はほぼゼロって

聞いたことありますよね。

固定資産税が安くなるのは

ありがたいのですが、

資産価値が下がると値段がつかず、

売れないから壊すしかない

という結果になりがちです。

これを改善しようとつくられた

制度のひとつが長期優良住宅です。

つまり、長期優良住宅制度によって

年月が経った建物でも

きちんとつくられて手入れされていれば

評価しよう、

「長期優良住宅の認定があれば

中古住宅でも高く評価される」

という社会をつくろうとしているのです。

とはいえ、今のところは残念ながら

ほとんど成果は見られません。

一方で、長期優良住宅の認定は

新築時にしか取得できません。

今しかとれない認定だけれど、

将来役に立つかはまだわからない・・・

これが多くの人を悩ませる

ポイントなんですよね。

将来のことはわかりませんが、

標準で取得できる会社なら

取得しておくとよいでしょう。

取得するかどうかを

自分で判断する場合には、

この記事でご紹介した計算方法に加え、

将来の住宅市場がどうなるかを

ご自身なりに考えて判断してください。