家づくり

注文住宅の諸費用とは

住宅建築のプロが納得できる

家づくりのヒントをお話しするブログ。

家づくりのヒントをお話しするブログ。

今回のテーマは「諸費用」です。

前回「別途工事費」の記事でも

ご紹介しましたが、

中島工務店ではプランなど

具体的な計画に進む前に、

必ず概算資金計画を行います。

ご紹介しましたが、

中島工務店ではプランなど

具体的な計画に進む前に、

必ず概算資金計画を行います。

これは見積もりとは異なり、

お客様の予算のうち

建物本体に使えるお金は

いくらかを算出するもの。

諸費用や別途工事と

呼ばれるもののほとんどは

必ず支払わなければならず

金額もほぼわかっているものなので、

その金額を予算からあらかじめ差し引いて

本当に建築に使える費用を割り出す

というわけです。

本当に建築に使える費用を割り出す

というわけです。

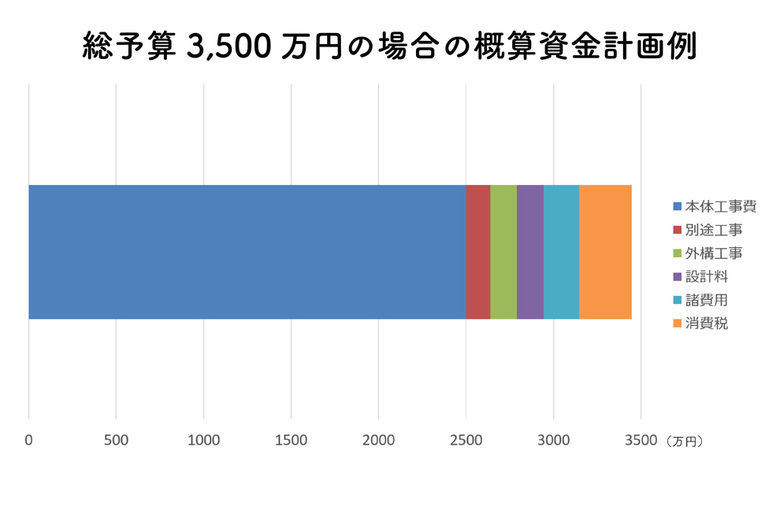

そして、仮に総予算3,500万円の場合の

概算資金計画をグラフにしてみると

こんな感じ

※解体・造成なし、

住宅ローン2,000万円(35年返済)を想定。

住宅ローン2,000万円(35年返済)を想定。

このグラフでみると諸費用は約200万円。

何にそんなに必要なの?と思われますか?

今日はこの諸費用の内訳を解説します。

諸費用は現金で

用意しなければいけないものも多いので

計画段階からしっかり理解して

準備しておきたいところです。

この記事で

内訳、現金で必要かどうか、

費用が増減するポイントを

確認してみてください。

この記事でわかること

□ 注文住宅のおもな諸費用

□ 支払いタイミングと

現金で用意しなければいけないもの

□ 費用が増減するポイント

□ 支払いタイミングと

現金で用意しなければいけないもの

□ 費用が増減するポイント

目次

1.消費税

2.不動産取得税

3.住宅ローンの保証料・手数料

4.登記費用

5.つなぎ融資手数料

6.その他の費用

7.諸費用のチェックポイント&注意点

消費税は諸費用ではありませんが、

諸費用の合計金額より

大きな費用になる場合があるので

しっかり確認しておきましょう。

最初にご紹介したグラフの事例でも、

諸費用約200万円に対して

消費税は約300万円を占めていますから。

諸費用約200万円に対して

消費税は約300万円を占めていますから。

土地には消費税がかかりませんが、

住宅には消費税10%がかかります。

2,500万円の建物なら

消費税250万円が必要です

(ちょっとした車が買えますね・・・)。

地盤改良工事、エアコン工事など

別途工事費に含まれる

いろいろな工事にも

すべて消費税がかかります。

グラフの例だと

建築本体工事費と別途工事費・

外構工事費・設計料の合計が

3,000万円弱なので、

消費税は300万円弱というわけです。

かなりまとまった金額ですよね。

うっかりコレを忘れてしまうと

計画がずいぶん

変わってしまうことがありますので、

まずは消費税を忘れないように

注意しましょう。

支払いタイミングと現金の必要性

消費税は工事代金と一緒に支払うので

住宅ローンを組む場合はそこに含まれます。

支払いタイミングは

会社によって多少異なりますが、

着手時・上棟後・引渡し時の3回に分けて

約3分の1ずつ支払うのが一般的です

(会社によって最初に

契約金を支払う場合があります)。

現金払いなら、

3回の工事代金+消費税の

合計金額を支払うことになります。

費用が増減するポイント

当然ですが、

工事費の増減が消費税の増減に直結します。

建物予算+10%を常に頭に置いて

考えておきましょう。

まずは不動産取得税です。

不動産取得税は

不動産を取得したときに

1回だけかかる税金です。

建物だけでなく土地にもかかりますが、

今回は建物についてのみ取り上げます。

新築住宅の不動産取得税の算出方法はこちら

(課税標準額-1,200万円)×3%

課税標準額とは固定資産税の評価額。

評価額はお引渡し後に行われる

家屋調査で決まります。

家屋調査で決まります。

調査員がご自宅を訪れて、

規模や仕様などを点数化して

評価していきます。

つまり不動産取得税も

その調査が終わるまでは

はっきりとはわからないということ。

ただ、一般的には

建築本体工事費の70%前後

といわれているので

そのくらいの金額を

上記の式に当てはめて

用意しておくとよいでしょう。

仮に2,500万円の建物だと

不動産取得税は16万円程度になると

見込まれます。

支払いタイミングと現金の必要性

課税時期は自治体によって異なります。

税金なので原則として現金ですが、

自治体によって

クレジットカード払いが可能です。

とはいえ比較的短期間で

クレジットカードの支払期日が来ますので、

やはり現金に近い感覚で準備しておいた方が

よいでしょう。

費用が増減するポイント

新築する住宅の規模や仕様が

不動産取得税に直結します。

広い家、仕様がよい家を建てると

それだけ不動産取得税も高くなります。

保証料:契約者(お金を借りた人)が

返済できなくなった場合に備えて

信用保証会社と契約するための費用。

支払い方法は

一括前払い方式と後払い方式がある。

融資手数料:融資に係る手数料。

支払い方法は定額型と定率型がある。

保証料を支払っていれば、

万が一、ローン返済が滞ったときには

信用保証会社が一時的に

立て替えてくれます。

ただし契約者が

返済しなくてよくなるわけではありません。

融資手数料を支払う場合は

保証料は必要ないケースがほとんどです

(実態としては

支払い方法の多様化・差別化として、

保証料または融資手数料のどちらか片方を

支払うケースが多くなっています)。

いずれも、事務手数料は別途必要です。

保証料や融資手数料の金額のめやす、

支払いタイミングはというと。

ちょっと難しいので

順番に見ていきましょう。

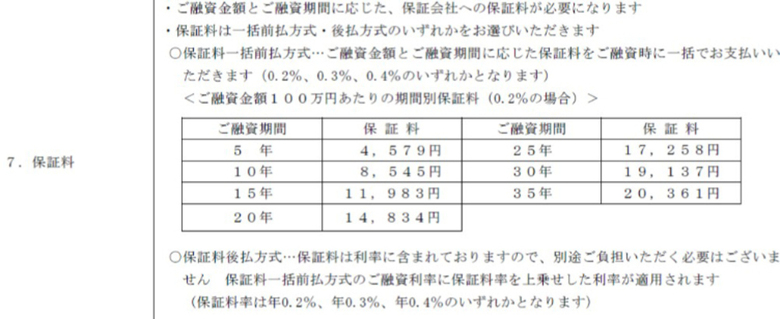

<保証料の場合>

当社の協力金融機関・岐阜信用金庫の場合を

見てみましょう

順番に見ていきましょう。

<保証料の場合>

当社の協力金融機関・岐阜信用金庫の場合を

見てみましょう

岐阜信用金庫サイトより抜粋。

計算方法は

(借入額÷100万円)×融資期間の保証料

表を参考に2,000万円を

35年返済・保証料率0.2%で

借りたとすると、

(2,000万円÷100万円)×20,361円

→保証料 407,220円。

35年返済・保証料率0.2%で

借りたとすると、

(2,000万円÷100万円)×20,361円

→保証料 407,220円。

ちょっとまとまった金額になりましたね。

保証料の金額は金融機関によって

多少違いますが、

だいたい借入額100万円につき

保証料2万円くらいが一般的です

(35年返済の場合)。

多少違いますが、

だいたい借入額100万円につき

保証料2万円くらいが一般的です

(35年返済の場合)。

支払い方法は

①一括前払い方式、

②後払い方式(分割払い)から

選択できます。

先ほど計算したのは

一括前払い方式の場合の金額です。

後払い方式は

ローン返済額に保証料分を

金利として上乗せして、

毎月の返済額に含めて支払うもの。

後払いにした方が

新築時点での支払額は抑えられますが、

最終的な支払総額は一括前払いより

高くなるケースが多いです。

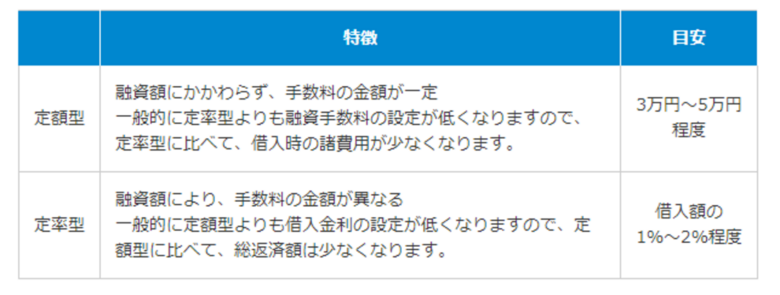

<融資手数料の場合>

融資手数料方式の手数料は

①定率型と②定額型があります。

①定率型と②定額型があります。

定率型は借入金×●%

(あらかじめ決まった利率)を支払うもの、

定額型は借入額に関わらず

一律の金額を支払うものです。

通常、定額型の方が

手数料は低く設定されていますが、

一方で金利は高くなります。

代表的な事例として

住宅金融支援機構のフラット35を

見てみましょう。

住宅金融支援機構サイトより引用

借入額2,000万円・定率型2%なら

融資手数料は40万円。

定額型なら3~5万円なので

「定額型の方がいいじゃないか」と

思うかもしれませんが、

定額型の場合は借入額に適用される金利が

定率型より高くなります。

つまり、最初の支払いが少なかった分を

返済額に上乗せして

支払っていくようなイメージです。

やっぱりちょっとややこしいですね。

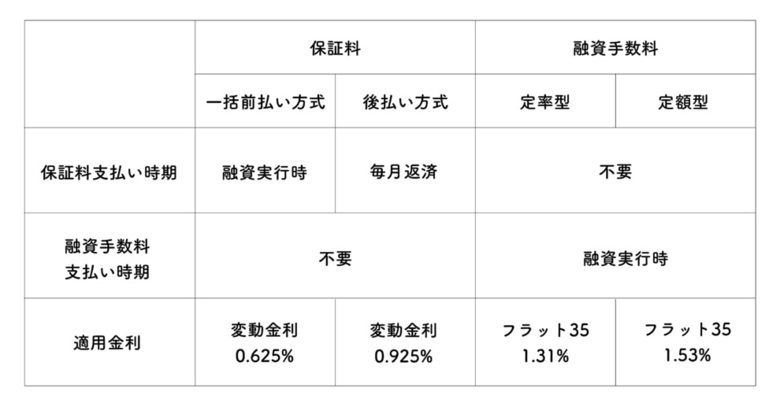

保証料一括前払い方式・

保証料後払い方式・

融資手数料定率型・

融資手数料定額型の違いを

表にまとめておきます。

わかりやすくするために、

岐阜信用金庫の2020年11月時点の金利を

参考として掲載しました。

岐阜信用金庫の2020年11月時点の金利を

参考として掲載しました。

実際には「変動金利で融資手数料型」と

いった住宅ローンもあります。

住宅ローンは金融機関によって

細かい点がいろいろ異なりますので、

具体的には必ず借入予定の金融機関に

ご相談ください。

支払いタイミングと現金の必要性

支払いタイミングは上の表の通りです。

保証料一括前払い方式→融資実行時。

保証料後払い方式→ローン返済に含まれる。

融資手数料→融資実行時。

保証料一括前払い方式と

融資手数料定額型では

現金が必要です

(実際には融資実行時に口座残高から

差し引かれるのが一般的です)。

融資手数料定額型では

現金が必要です

(実際には融資実行時に口座残高から

差し引かれるのが一般的です)。

現金が用意できない場合、

保証料なら後払い方式、

融資手数料なら定率型(実質的後払い)を

選択することになります。

費用が増減するポイント

融資手数料定額型を除いて、

借入額が保証料または融資手数料に

直結します。

できるだけ自己資金を用意して

借入額を抑えると、

費用も抑えることができます。

融資手数料定額型の場合も

手数料そのものは定額ですが、

金利が上がるので

借入額が大きくなるほど

最終的な返済総額も多くなります。

どのタイプが最も返済額を抑えられるかは

借入条件によって異なります。

具体的には必ず借入予定の金融機関に

ご相談ください。

新築住宅取得時に必要な登記

●建物表題登記

最初に必要な登記。

所在・種類・構造・床面積などを登記する。

これにより登記簿がつくられる。

●所有権保存登記

所有者をあきらかにする登記。

登記するかどうかは任意だが、

住宅ローン利用時は必須。

所有者をあきらかにする登記。

登記するかどうかは任意だが、

住宅ローン利用時は必須。

●抵当権設定登記

抵当権=住宅ローン等の

担保であることを登記する。

返済完了時に抹消登記を行う。

抵当権=住宅ローン等の

担保であることを登記する。

返済完了時に抹消登記を行う。

登記そのものはお客様自身でもできますので

個人でするケースもあります。

専門家に依頼する場合は、

建物表題登記は土地家屋調査士、

所有権保存登記と抵当権設定登記は

司法書士が代行します。

建物表題登記は土地家屋調査士、

所有権保存登記と抵当権設定登記は

司法書士が代行します。

登記費用には登録免許税、

代行する土地家屋調査士・司法書士への報酬

各種経費等が含まれています。

代行する土地家屋調査士・司法書士への報酬

各種経費等が含まれています。

登録免許税とは登記の際に国に治める税金で

金額は次の計算式で算出します。

登録免許税の計算式

建物表題登記:登録免許税不要。

所有権保存登記:建物の課税標準額×0.4%

(2022年3月31日までに取得した場合0.15%)

(2022年3月31日までに取得した場合0.15%)

抵当権設定登記:ローン金額×0.4%

(2022年3月31日までに取得した場合0.1%)

(2022年3月31日までに取得した場合0.1%)

課税標準額とは固定資産税の評価額のこと

(不動産取得税でも出てきましたね)。

2,500万円の建物なら、

所有権保存登記・抵当権設定登記

それぞれ約7万円、

合計14万円程度になります。

土地家屋調査士・司法書士に

代行してもらった場合、

登記費用=登録免許税+報酬+経費

(提出書類の取得費用など)。

専門家に依頼せず自分でやれば、

報酬分の費用は抑えられます。

報酬分の費用は抑えられます。

ただ、必要書類を自分で集めたり、

何度か法務局に

足を運ばなければいけないので

その時間と手間は必要です。

支払いタイミングと現金の必要性

登録免許税は

法務局への登記申請時に支払います。

法務局への登記申請時に支払います。

土地家屋調査士・司法書士が代行する場合は

いったん立て替えてもらって、

登記手続き完了後に報酬や経費と合わせて

支払うのが一般的です。

いったん立て替えてもらって、

登記手続き完了後に報酬や経費と合わせて

支払うのが一般的です。

いずれの場合も現金で支払う必要があります。

費用が増減するポイント

建物価格、借入金額が

登録免許税に直結します。

登録免許税に直結します。

建てたい家がある以上、

建物価格はそう簡単に

変えられないかもしれませんが、

できるだけ自己資金を用意すると

抵当権設定登記費用を抑えられます。

建物価格はそう簡単に

変えられないかもしれませんが、

できるだけ自己資金を用意すると

抵当権設定登記費用を抑えられます。

つなぎ融資って聞いたことありますか?

つなぎ融資とは

住宅ローンの融資実行までに

支払わなくてはいけない費用を

一時的に融資するもの。

簡単にいうと、

手元に現金が足りない場合に

利用するローンです。

住宅ローンの融資実行日、

つまり実際にお金が振り込まれる日は

建物の引渡し日と同じ日に

設定されることが多いです。

この日から、引き渡された建物を

住宅ローンの担保に

設定できるようになるためです。

住宅ローンの担保に

設定できるようになるためです。

ところが建築工事費は

引渡しより前に分割して支払うのが一般的。

例えば、

着手時・上棟後・引渡し時の3回払いの場合

融資実行より前に2回の支払いがあります。

工事費が3,000万円なら、

1,000万円×2回→2,000万円を

融資実行前に支払わなくてはいけません。

1,000万円×2回→2,000万円を

融資実行前に支払わなくてはいけません。

ちょっと高いハードルですよね。

ここで登場するのがつなぎ融資。

手元にない2,000万円を

つなぎ融資で支払うというわけです。

とても便利なしくみですが、

つなぎ融資は手数料や金利が高いので

注意が必要です。

●事務手数料 99,000円

●住宅融資保険手数料

融資額×(0.72%÷12)×ご利用月数+消費税

融資額×(0.72%÷12)×ご利用月数+消費税

着手金1,000万円を6カ月、

中間金1,000万円を4カ月借りたとすると、

つなぎ融資手数料は約16万円になります。

中間金1,000万円を4カ月借りたとすると、

つなぎ融資手数料は約16万円になります。

またちょっとまとまった金額になりますね。

つなぎ融資は金利も高く、

フラット35の場合で2.4%です。

支払いタイミングと現金の必要性

つなぎ融資の手数料は

1回目のつなぎ融資実行時に清算される、

つまり1回目の融資額から

差し引かれる場合が多いようです。

差し引かれた金額分の工事代金が

不足することになるので、

その分はお客様が住宅会社に

直接支払う必要があります。

これは現金が必要です。

金融機関によって利息分も融資額から

差し引かれる場合がありますので、

そのときは利息分も現金で用意しましょう。

費用が増減するポイント

借入額と期間によって手数料が変わります。

できるだけ自己資金を用意すること、

工事期間が短い会社で建てることが

費用を抑えるポイントです。

印紙税

住宅ローン契約時、工事請負契約時に

印紙税が必要です。

印紙税が必要です。

印紙税額は契約金額によりますが、

契約金額が1,000万円~5,000万円なら

次の金額です。

住宅ローン印紙税 2万円

工事請負契約印紙税 1万円

祭事費用

地鎮祭・上棟式にかかる費用です。

地鎮祭を執り行う神官さんへの初穂料や

上棟式のご祝儀・引き出物などの費用です。

地域や会社によって違いがありますので、

詳しくは建築予定の住宅会社に

ご相談ください。

家具家電購入費

新居では家具や家電も

新しく購入したくなりますよね。

入居までにかかる費用として、

家具家電購入費も想定しておきましょう。

具体的に購入予定のものがあれば

その金額を、

まだ漠然としている段階なら

買い替える可能性があるものを

ざっくりと計算しておくとよいでしょう。

人によりますが、

数十万円から100万円以上になるケースも

あります。

引っ越し費用・仮住まい費用

こちらも入居までにかかる費用として

確保しておきたいもの。

賃貸住宅から新居に引っ越す場合は

引っ越し費用1回分を想定してください。

建替えで一時的に仮住まいする場合は、

引っ越し費用2回分と

仮住まいの家賃や敷金・礼金が必要です。

仮住まいが必要な場合は

特に金額が大きくなりがちなので、

しっかり費用を見ておくのが大事です。

祭事費用

地鎮祭・上棟式にかかる費用です。

地鎮祭を執り行う神官さんへの初穂料や

上棟式のご祝儀・引き出物などの費用です。

地域や会社によって違いがありますので、

詳しくは建築予定の住宅会社に

ご相談ください。

家具家電購入費

新居では家具や家電も

新しく購入したくなりますよね。

入居までにかかる費用として、

家具家電購入費も想定しておきましょう。

具体的に購入予定のものがあれば

その金額を、

まだ漠然としている段階なら

買い替える可能性があるものを

ざっくりと計算しておくとよいでしょう。

人によりますが、

数十万円から100万円以上になるケースも

あります。

引っ越し費用・仮住まい費用

こちらも入居までにかかる費用として

確保しておきたいもの。

賃貸住宅から新居に引っ越す場合は

引っ越し費用1回分を想定してください。

建替えで一時的に仮住まいする場合は、

引っ越し費用2回分と

仮住まいの家賃や敷金・礼金が必要です。

仮住まいが必要な場合は

特に金額が大きくなりがちなので、

しっかり費用を見ておくのが大事です。

また、全部合計すると

それなりの金額になることも

わかっていただけたと思います。

できるだけ早い段階で

どんな費用がいくらくらいかかるか

把握しておくと安心です。

諸費用について注意していただきたいことは

●税金は軽減や優遇あり!

最新情報を確認しよう

最新情報を確認しよう

登録免許税のところで

2022年3月31日までに取得した場合・・・

と記載しました。

これは期間限定の軽減税率です。

長期優良住宅の場合、

さらに優遇措置があります

(所有権保存登記0.1%)。

軽減策・優遇策は

政策によって変わっていきますので、

ご自身の建築予定時期に合わせて

最新の情報を確認してください。

●住宅ローンは

借入予定の金融機関に相談しよう

借入予定の金融機関に相談しよう

住宅ローンは複雑な金融商品です。

金融機関によって様々な条件がありますので、

具体的に考え始めたら

必ず借入予定の金融機関にご相談ください。

具体的に考え始めたら

必ず借入予定の金融機関にご相談ください。

●自己資金をできるだけ用意しよう

住宅ローンの保証料・手数料や

つなぎ融資の手数料は

借入金額が多いほど高くなっていきます。

建築費用の影響も大きいですが、

建物の費用はむやみに

削るわけにはいきません。

安心・安全のため

必要な費用はかけなくてはいけませんし、

せっかく建てるのですから

好みの家にするためにも

費用はかけたいものです。

とはいえ、建物の仕上がりに無関係な

手数料や金利がどんどん増えていくのは

あまり意味がありませんから

避けたいところ。

そのためにもできるだけ

自己資金を用意しておくのがオススメです。

※住宅ローンの活用について(補足)

住宅ローン手数料や保証料は

自己資金を増やすことで抑えられますが、

近年の低金利なら手元に資金を残して

できるだけ住宅ローンを組んだ方が

資産運用面で有利に働く場合があります。

自己資金を増やすことで抑えられますが、

近年の低金利なら手元に資金を残して

できるだけ住宅ローンを組んだ方が

資産運用面で有利に働く場合があります。

簡単にいうとこんな感じ

(機会があれば詳しく解説します)

・住宅ローン金利は実質1%未満。

一方、株や債券は運用先によって

それ以上の利回りが期待できる

(日本短期国債等利回りが

低いものもあるので要注意)。

一方、株や債券は運用先によって

それ以上の利回りが期待できる

(日本短期国債等利回りが

低いものもあるので要注意)。

↓

よって住宅資金は

できるだけローンでまかない、

手元資金はより利回りが期待できる

金融商品に投資する。

よって住宅資金は

できるだけローンでまかない、

手元資金はより利回りが期待できる

金融商品に投資する。

↓

住宅ローン控除も活用すれば

借り入れの負担を抑えられ、

投資利回りとの差額で

資産を増やせる可能性がある。

住宅ローン控除も活用すれば

借り入れの負担を抑えられ、

投資利回りとの差額で

資産を増やせる可能性がある。

こうした点からも

検討することをオススメしますが、

すべての人に共通のベストな手法はなく、

何がよいかはその人の資産状況や

考え方によって異なります。

検討することをオススメしますが、

すべての人に共通のベストな手法はなく、

何がよいかはその人の資産状況や

考え方によって異なります。

「難しい」と感じる場合は、

ファイナンシャルプランナーなど

専門家に相談した方がよいでしょう。

別途工事費については

こちらの記事をご覧ください。