家づくり

地震保険だけで住宅の再建は困難

住宅建築のプロが納得できる

家づくりのヒントをお話しするブログ。

家づくりのヒントをお話しするブログ。

今回のテーマは「地震保険」です。

家づくり検討中のお客様から

よくいただく質問が

「地震保険に入っていたら

万が一のときには建て直せますか」

よくいただく質問が

「地震保険に入っていたら

万が一のときには建て直せますか」

というものです。

何千万円もかける

一生に一度の大きな買い物なので

当然です。

ではその答えはというと。

結論からいってしまうと

地震保険に入っていても

保険金だけで全壊した住宅を

再建するのは難しいです。

再建できる程度の保険金が

支払われる場合もありますが、

それも

火災保険および地震保険の契約内容、

さらには万が一の地震の際の

築年数と被害認定によります。

支払われる場合もありますが、

それも

火災保険および地震保険の契約内容、

さらには万が一の地震の際の

築年数と被害認定によります。

条件がたくさんあって

心配になってきますよね。

今回は、おもにこれから

住宅を新築する人を対象に

地震保険のしくみと注意点をご紹介。

地震保険で住宅を再建できる

可能性を確認します。

なお、地震保険の制度や保険料は

随時変更になりますので、

実際に保険に加入するときには

必ず最新の条件を確認してください。

また過去に火災保険・地震保険に

加入済の場合は

現在の制度とは違う点がありますので、

ご自身の契約内容を確認しましょう。

この記事でわかること

□ 地震保険で住宅の再建費用100%に

近い保険金を受け取れる条件

□ 地震保険のしくみ

・補償内容

・火災保険の条件

・被害認定と支払い条件

□ 上乗せ特約とは

目次

1.地震保険で住宅の再建費用100%に近い

保険金を受け取れる条件

2.地震保険の補償内容

3.地震保険は火災保険とセット加入必須

4.保険で再建したいなら火災保険に

新価基準・全部保険で加入しよう

5.保険で再建したいなら

上乗せ特約に加入しよう

6.保険金が100%支払われるのは

全損のときだけ

7.住宅は地震にどう備えるか

地震保険で住宅の再建費用100%に近い

保険金を受け取れる条件

<火災保険・地震保険の加入条件>

●火災保険に新価基準・全部保険で加入。

●地震保険に加入。

●地震保険の特約として

「最大で合計100%まで

補償を上乗せする特約」を付ける。

「最大で合計100%まで

補償を上乗せする特約」を付ける。

<万が一の地震発生時の条件>

●比較的新しい建物。

●地震発生時の被害認定で

「全損」認定を受ける。

「全損」認定を受ける。

上記の条件を満たした

火災保険・地震保険に加入していて、

且つ地震が発生したときに

「全損」認定を受けると

その住宅の再建費用100%に近い

保険金が支払われるというわけです。

なぜこのような条件になるのかは、

地震保険のしくみを知るとわかります。

地震保険の補償内容

●居住用の建物、家財。

例えば保険金2,000万円の

火災保険に加入している場合、

地震保険の保険金は

600~1,000万円が上限です。

これが地震保険では

住宅を再建できない理由です。

ではなぜ保険金額がそのような設定に

なっているのかというと。

そもそも地震保険は

「地震等による被災者の生活の安定に

寄与することを目的として」

つくられているからです。

このため、どの保険会社で加入しても

補償内容や保険料は一律。

とても公共性の高い保険ですが、

国の制度としてあくまで目的は

被災者の生活の安定であり、

被災した住宅の再建まで

補償するものではないというわけです。

そこで「最大100%補償の特約」が

出てくるわけですが。

というのも、地震保険は必ず

火災保険とセットで加入しなくてはならず、

火災保険の補償内容が

地震保険の補償内容を左右するからです。

●保険金額は火災保険の

保険金額の30~50%の範囲。

ただし建物5,000万円、

家財1,000万円を上限とする。

保険金額の30~50%の範囲。

ただし建物5,000万円、

家財1,000万円を上限とする。

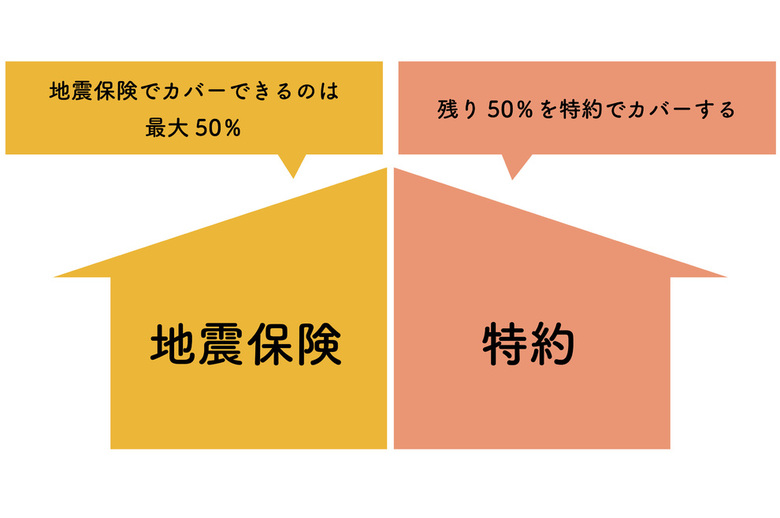

これを見るとわかる通り、

そもそも地震保険は最大でも

火災保険の保険金額の50%までしか

補償されません。

そもそも地震保険は最大でも

火災保険の保険金額の50%までしか

補償されません。

例えば保険金2,000万円の

火災保険に加入している場合、

地震保険の保険金は

600~1,000万円が上限です。

これが地震保険では

住宅を再建できない理由です。

最大でも半分しか支払われないので

再建できなくて当然となります。

再建できなくて当然となります。

ではなぜ保険金額がそのような設定に

なっているのかというと。

そもそも地震保険は

「地震等による被災者の生活の安定に

寄与することを目的として」

つくられているからです。

地震保険は、

火災保険等ほかの損害保険と異なって、

地震保険法にもとづいて

国と保険会社が

協同で運営している制度です。

火災保険等ほかの損害保険と異なって、

地震保険法にもとづいて

国と保険会社が

協同で運営している制度です。

このため、どの保険会社で加入しても

補償内容や保険料は一律。

とても公共性の高い保険ですが、

国の制度としてあくまで目的は

被災者の生活の安定であり、

被災した住宅の再建まで

補償するものではないというわけです。

そこで「最大100%補償の特約」が

出てくるわけですが。

特約についてお話しする前に、

地震保険の前提となる

火災保険について確認しておきましょう。

地震保険の前提となる

火災保険について確認しておきましょう。

というのも、地震保険は必ず

火災保険とセットで加入しなくてはならず、

火災保険の補償内容が

地震保険の補償内容を左右するからです。

つまり火災保険の加入が前提で、

地震保険は火災保険とセットで

加入する制度ということです。

さらに先ほど確認した通り

「保険金額は火災保険の

保険金額の30~50%の範囲」と

定められているので、

火災保険の契約内容が

地震保険の補償も決めることになります。

特約で地震保険の補償を

「合計最大100%」にしたところで、

元となる火災保険の保険金額が

住宅の再建に必要な費用になっていなければ

やはり建て直すことはできません。

肝心なのは火災保険の契約内容。

それが、最初に条件としてご紹介した

「火災保険に新価基準・全部保険で加入」です。

新価

同じ建物を新たに建築

あるいは購入するのに必要な金額

時価

「同じ建物を新たに建築

あるいは購入するのに必要な金額」から

経過年数による価値の減少と

使用による消耗分を差し引いた金額

時価はその建物の

現在の評価額ともいえます。

築20年経った建物が全損したとして、

新価を基準に保険金額を決めていれば

同じ建物を今もう一度建てるために

必要な金額が支払われます。

一方、時価を基準に

保険金額を決めていれば、

築20年時点の評価額に相当する

金額が支払われます。

おそらく再建できるほどの保険金は

支払われないでしょう。

よって地震保険で住宅を再建したいなら、

まずは火災保険を新価基準で

契約しておく必要があります。

さらに、全部保険として

契約しておくことも大切です。

火災保険の保険金額は

契約する人が自由に設定できます。

仮に評価額

(≒その建物を建てるのに必要な金額)

3,000万円の建物があるとして、

保険金額は2,000万円でも3,000万円でも

4,000万円でも設定可能です。

このとき、評価額より

低い設定にすることを「一部保険」、

評価額と同額にすることを「全部保険」、

評価額より高い設定にすることを

「超過保険」といいます。

一部保険にしていると、

全損でも再建に必要な

保険金額は支払われません。

最大金額の設定が

そもそも足りていないためです。

一方、超過保険にしていたところで

損害額以上の保険金は支払われません。

損害額以上の保険金は支払われません。

元の建物の価値より高い保険金は

もらえないということですね。

つまり地震保険で全損した住宅を

再建したいなら、

新価基準・全部保険で

火災保険に加入することが

条件となります。

ただし、これでも

地震保険の保険金額が

火災保険の保険金額の

30~50%の範囲である以上、

最大でも再建に必要な金額の

半分しか支払われないことになります。

そこで登場するのが特約です。

残り50%に相当する保険料を支払えば

最大100%、つまり地震保険で

住宅を再建できる保険金額を

設定することができます。

地震保険は国の制度で

保険会社による違いはありませんが、

上乗せ特約は保険会社各社が提供している

保険商品です。

保険会社による違いはありませんが、

上乗せ特約は保険会社各社が提供している

保険商品です。

保険会社によって

特約があるところもあればないところもあり

内容や保険料の設定にも違いがあります。

特約があるところもあればないところもあり

内容や保険料の設定にも違いがあります。

特約なので仕方ありませんが、

お住まいの地域で地震が起こる可能性と

高めの保険料とのバランスを考えて

特約を附帯するかどうか判断しましょう。

また、多くの上乗せ特約で

「保険金額を火災保険の保険金額の50%」に

設定することが条件になっています。

地震保険の保険金額は

火災保険の保険金額の

30~50%の範囲ですが、

その上限を選ばなくてはいけません。

地震保険で住宅を再建したいと

考えているなら

問題ないとは思いますが、

保険金額が上がれば

保険料も上がりますので、

実際に加入するときには

よく検討してください。

再建できるわけではありません。

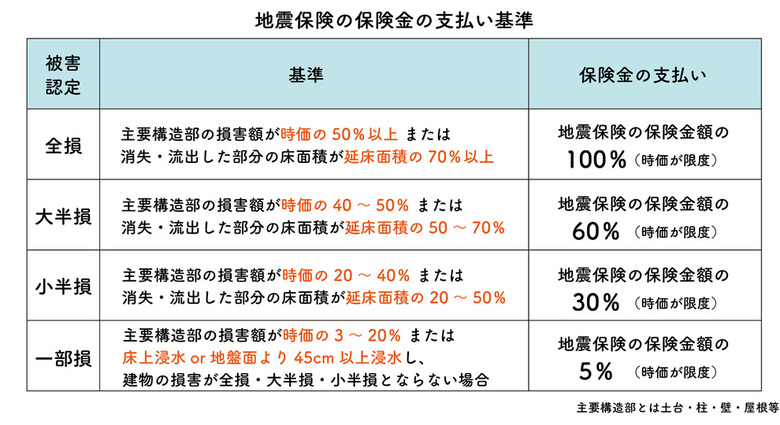

保険金が100%支払われるのは

被害認定で全損とされたときだけ

だからです。

地震保険の保険金の支払いは4段階、

全損・大半損・小半損・一部損です。

しっかり保険をかけていたとしても

保険金が100%支払われるのは

全損のときだけ。

保険金が100%支払われるのは

全損のときだけ。

被害認定が大半損や小半損になったら、

60%または30%が支払い額になります。

こればかりは被害認定を

受けてみなくてはわかりません。

また地震保険の保険金額は

時価が限度と定められている点にも

注意が必要です。

そう、最初に地震保険で

住宅を再建できる条件として

「比較的新しい住宅」を

挙げた理由がコレなんです。

火災保険は新価を基準に設定できましたが、

地震保険は時価が限度と決められているので

築浅の住宅でなければ経過年数によって

評価額が差し引かれてしまい、

特約をつけていても再建に必要な金額

100%に達するのは困難です。

こうしてみると

地震保険の保険金だけで

住宅を再建するのは難しいのが

よくわかると思います。

地震保険の保険金だけで

住宅を再建するのは難しいのが

よくわかると思います。

地震保険が被災者の生活の安定を

目的につくられている以上、

やむを得ないことだといえるでしょう。

これは住む人の考え方しだいです。

住宅の再建を最優先にするかどうかで

変わってきます。

とにかく家を建て直したいのなら、

地震保険に加入しつつ

不足分を補う資金を確保する方法が

必要です。

地震保険で再建費用を

100%確保するのは困難ですが、

ある程度はアテにできます。

そこでまず地震保険に加入した上で、

安全性重視なら貯蓄、

リスクの許容程度によっては

投資などの方法で万が一のための

資金をつくっておきましょう。

一方、万が一のときには

自宅を手放してもかまわないと考えるなら

地震保険のみで

生活再建資金を確保しておけば

とりあえず事足りるかもしれません。

大切なのは万が一のために

どんな方法で

どれくらいの資金を用意しておくか、

あらかじめ考えて準備しておくこと。

災害がないに越したことはありません。

しかし、いつ起きるかわからないため

備えておかなくてはいけない現実です。

家づくりを考えると同時に

備えのことも考えていきましょう。

ところで、

地震保険は耐震等級によって

保険料が割引されます。

耐震等級1で10%、

耐震等級2で30%、

耐震等級3で50%割引です。

耐震等級は高いほど

地震で家が倒壊しにくくなりますから、

家づくりではしっかり考えておきたい

ポイントです。